ダイヤモンド採掘量の減少は現在の市場の状況を反映しているが、新規ダイヤモンド鉱山の見通しが悪化している状況をも反映しているという。

ダイヤモンドの鉱山会社は市場が悪化する中で販売を延期したり、生産計画を見直したりしている。

「需要が低迷するこの時期に、主要生産者の供給制限措置を支援するため、南アフリカ事業からの8月から9月にかけての入札(販売)を延期するという積極的な決定を下した。」とペトラ・ダイヤモンドは8月6日の声明で述べた。

しかし、ペトラは通常の販売サイクルを延期した最初の鉱山会社ではない。デビアスは、サイトホルダーが通常よりも多くのダイヤモンド原石割当を拒否することを認め、7月のサイトでの買い戻しの基準を引き上げた。また、8月と10月のサイトを1つに統合し、ディワリ休暇の直前の9月に実施する予定だという。

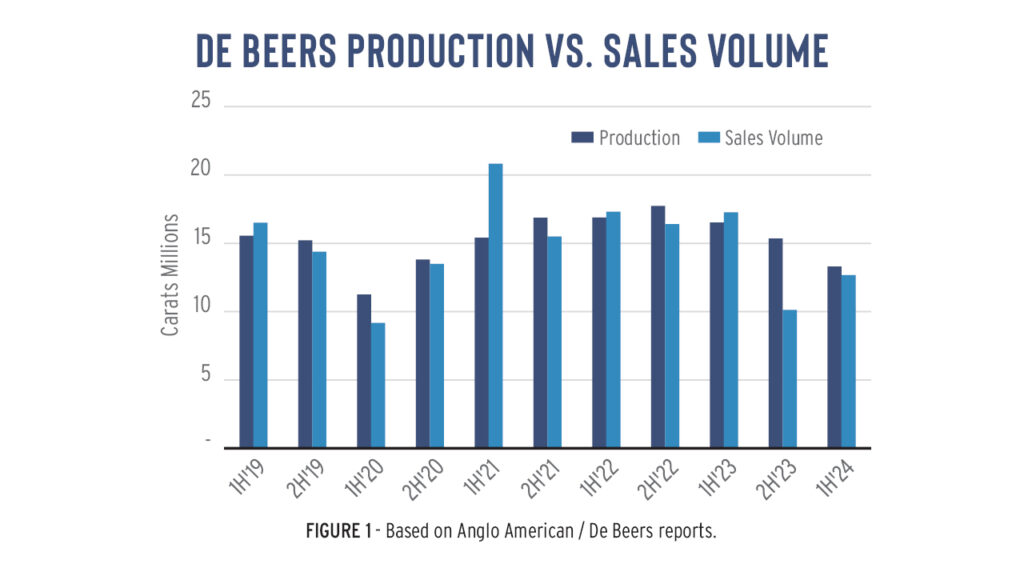

これは言い換えれば、デビアスは計画よりも少ない量を販売をしていることになる。これは、ダイヤモンド原石販売が2024年上半期に金額ベースで前年比22%減の19億5000万ドルとなり、カラットベースで26%減の1270万カラットになったことを同社が7月に報告した後のことだ。またダイヤモンド原石価格指数は20%下落した。

デビアスは在庫を増やし続けており、今年上半期の生産量は販売量を約62万4000カラット上回った。同社の在庫は今年初めにすでに膨れ上がっており、2023年末には17億ドルに達するとCEOであるアル・クックは明らかにした。

デビアスはサイトホルダーの購入を減らすことを認めたほか、今年の生産計画も縮小した。同社は2024年の計画として、当初の計画であった2,600万~2,900万カラットから、2,300万~2,600万カラットの生産に修正した。同社は2023年には3,180万カラットを生産している。

史上最低レベルの生産量

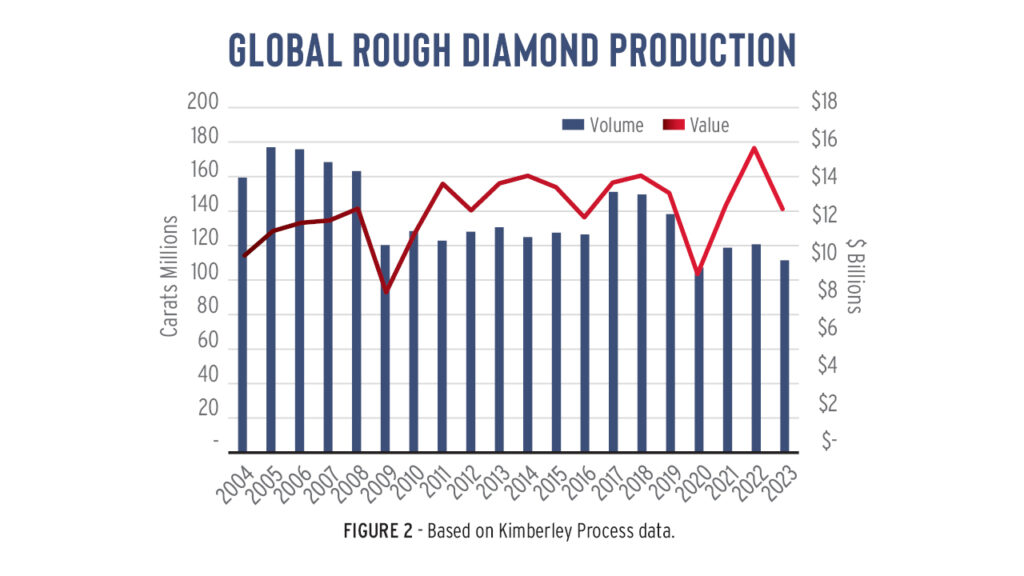

デビアスが主導的に生産を抑制し、世界のダイヤモンド生産量は昨年史上最低を記録した。2024年にはさらに減少する見込みだ。

キンバリープロセス(KP)が7月初旬に発表したデータによると、2023年の総生産量は8%減少の1億1150万カラットとなった。これは、KPが約20年前にデータを公表し始めて以来の記録上最低水準だ。(ただし、新型コロナウイルス感染症の影響で鉱山が閉鎖を余儀なくされた2020年は例外だ。)生産量は金額ベースで20%減の127億3000万ドルとなり、平均価格は14%下落して1カラットあたり114ドルとなった。

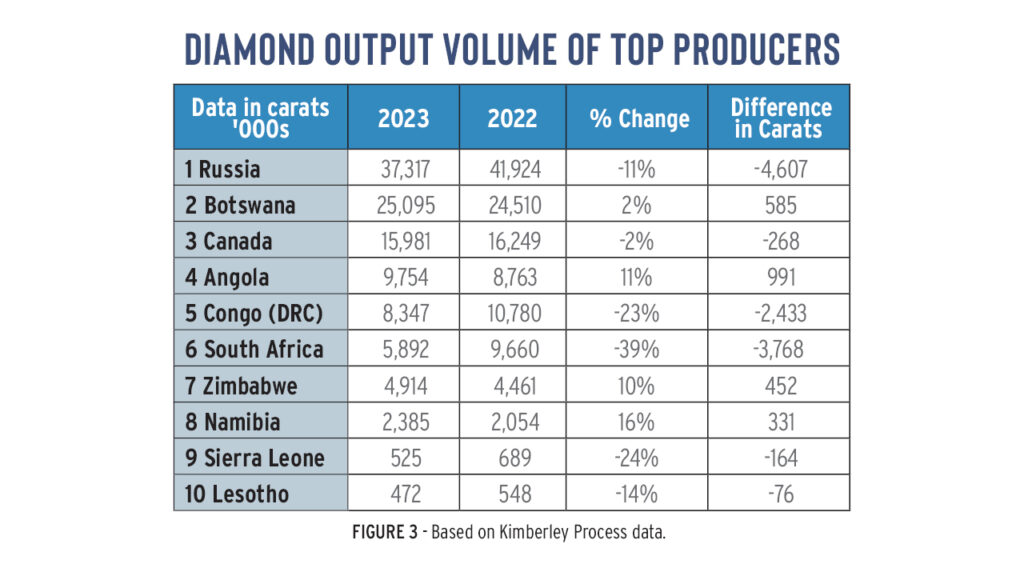

世界的な減少の最大の要因は、ロシア、南アフリカ、コンゴ民主共和国(DRC)だった。ロシアはダイヤモンド生産量と価値でトップの地位にあったが、生産量は11%、460万カラット減少した。南アフリカの生産量は2022年のレベルを380万カラット下回り、低品質のダイヤモンド原石を生産するコンゴ民主共和国は240万カラット減少した。

ロシアはウクライナとの戦争が始まって以来、ダイヤモンド採掘計画の詳細の発表を制限している。KPのデータによると、同国はダイヤモンドに対する制裁にもかかわらず、生産量の87%を輸出している。これは、過去20年間の輸出量の年間平均の92%と、平均をわずかに下回るレベルだ。

デビアスが所有するベネチアダイヤモンド鉱山が採掘方式を地下採掘に移行している間に生産減少が予想されていたことを考慮すると、運用上の問題が南アフリカの生産量減少に影響を与えている可能性がある。

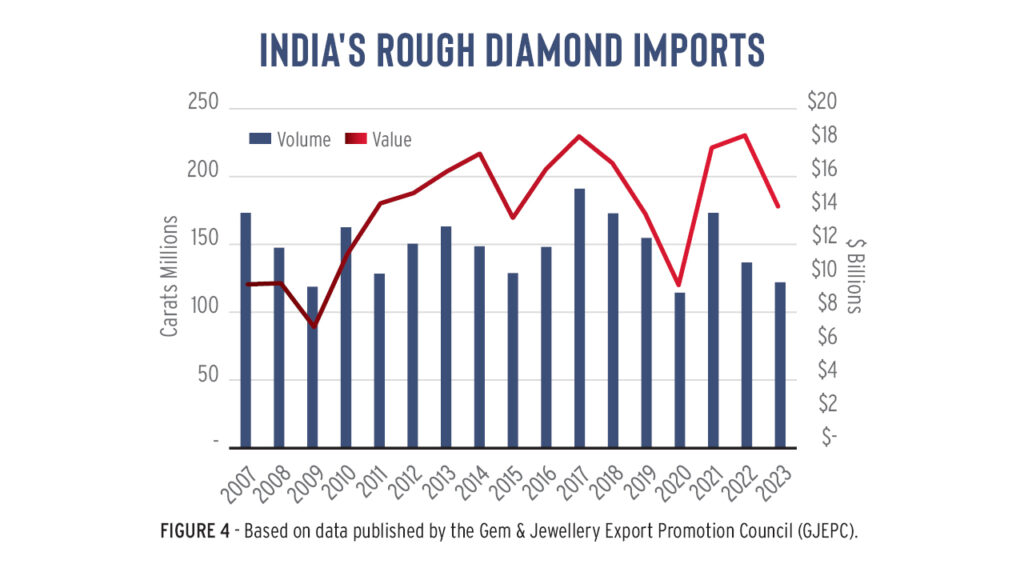

それでも、供給の全体的な減少は2023年に発生した需要の低迷を反映している。インドの宝石ジュエリー輸出促進協議会(GJEPC)がまとめたデータによると、ダイヤモンド製造の世界の大部分を占めるインドへの原石輸入は、量で11%、金額で23%減少したという。

ダイヤモンド製造業者は2023年の初めから大量の在庫を抱えており、同年にはダイヤモンド原石の購入を減らした。パイプライン全体で過剰在庫となったのは製造業者だけではない。宝石商、メーカー、ディーラーは、コロナ後の好景気だった2021年と2022年に積極的に商品を購入していたが、市場が減速するにつれ過剰な購入を控えている。

需要の低迷

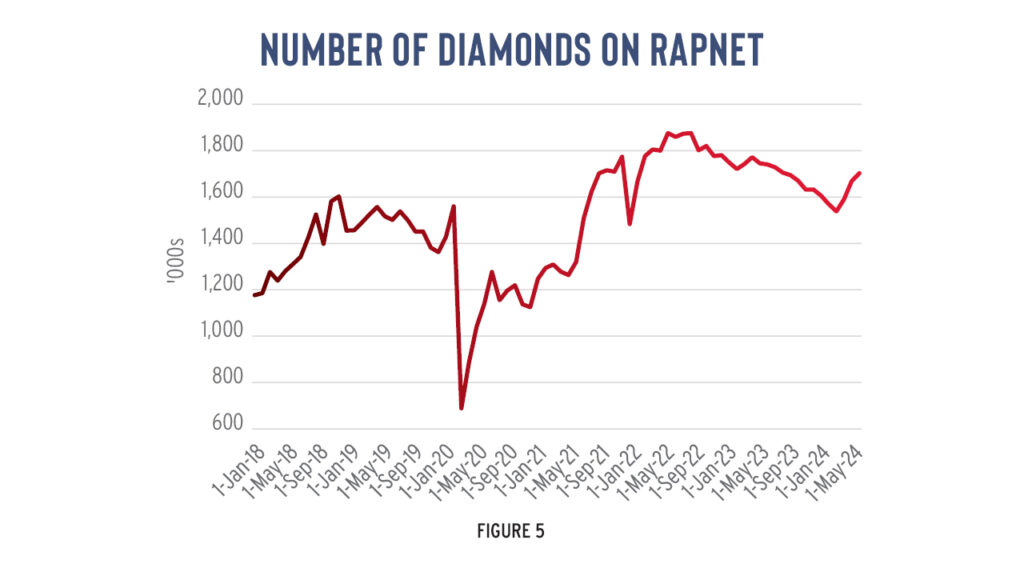

バイヤーは2024年になっても購入に慎重だ。特に小売需要が低迷し、製造業者がポリッシュダイヤモンドの在庫を大量に抱えている状況が続いている。RapNetに掲載されている商品の量は過去最高を記録した。8月時点では、年初に記録されたレベルを4%も上回っている。

多くの製造業者がダイヤモンド原石の購入を拒否しているため、鉱山会社は販売を延期している。ロシアの特殊な状況や南アフリカの運営的な要因によって生産が影響を受けた2023年とは異なり、今年は市場の弱さから鉱山会社は慎重になっている。

「2024年の生産ガイダンスは修正されました…事業は長期にわたる需要の低下、中流での通常より高い在庫レベル、運転資金などの問題に対応しているためです。」とデビアスは説明した。

ペトラ・ダイヤモンドは、供給方針とホリデーシーズン前後の需要増加が相まって、市場を安定させ、年後半に価格が安定することを期待していると強調した。

鉱山会社が需要に重点を移すのは正しい。ホリデーシーズンは時期的な後押しとなるだろうが、業界は供給問題を解決するには消費者のダイヤモンドへの欲求を高める必要があると認識している。

U字回復

ダイヤモンドジュエリーの小売販売は停滞している。

中国の消費者は景気減速で慎重になり、米国の消費者は過去3年間の生活費の急激な上昇で苦境に立たされている。インドの小売市場だけが成長の兆しを見せており、業界にとっては楽観的なマーケットとなっている。一方、ラボグロウンダイヤモンドが市場シェアを獲得し、2023年には天然ダイヤモンド市場の収益が約70億ドル減少したとデビアスは5月のプレゼンテーションで推定した。

需要を喚起するため、デビアスはホリデーシーズンを前に米国で天然ダイヤモンドジュエリーを宣伝するため、シグネット・ジュエラーズと提携している。デビアスは中国でも同じことを行うため周大福と合意しており、インドで天然ダイヤモンドに関する意識を高めるためGJEPCと協議している。

天然ダイヤモンド協議会(NDC)も「Real. Rare. Responsible(本物、希少、責任)」をキャンペーンを立ち上げた。このキャンペーンではノースウエスト準州産のダイヤモンドに焦点を当てており、今年後半にかけて増加させていく予定だ。

それでも、現在の低迷した市場状況は中期的には続くと予想されている。デビアスCEO、アル・クックは、今回の回復はV字型ではなくU字型になると何度も強調している。これは長期にわたる市場の低迷に備えるようにというメッセージだ。

ニューノーマル

そのためデビアスは近い将来、生産量を低水準に抑える見通しだ。さらにいくつかの主要鉱山は終焉に近づいている。その中には、2026年に商業生産を停止する予定のカナダのダイアビック鉱山も含まれる。

さらに、景気後退によりいくつかの小規模鉱山が休止状態となっている。カナダのルナール鉱山は需要の落ち込みに耐えられなかった鉱山の最も顕著な例だが、他にもいくつかの例がある。一方、稼働を開始する鉱山はごくわずかで、アンゴラが新たなダイヤモンドの発見に最も有望な、あるいは唯一の地域として注目されている。

コストが上昇する中、鉱山会社は価格を下げるよりも供給を減らすことを好んでいる。なぜなら、販売額が一定の基準を上回る必要があるからだ。これは、事業規模と供給量を考えると、デビアスにとって特に当てはまる。

そのため、デビアスとその他のダイヤモンド鉱山会社は需要の増加を期待しながら生産量をコントロールする余地が残っている。しかし、閉鎖された鉱山を再び稼働可能にするには、大幅な改善が必要になる。

ダイヤモンド採掘レベルは低下した基準で落ち着いているようだ。KPのデータでの2023年の歴史的低水準は、ダイヤモンド生産の新たなベンチマークとなる。現在の市場状況では、レベルはさらに低くなる可能性が高い。

コメント