愛は時にコストを伴う。今年の2月14日のバレンタインデーでは、米国のショッピング売上高が250億ドルを超えた。バレンタインデーのプレゼントでは、5分の1以上がジュエリーを選んだという。

多くの場合そのようなギフトにはダイヤモンドが選ばれるが、ダイヤモンドの価格はどのように操作されているのだろうか?恋愛や結婚とどのように深く結びついているのだろうか?そして現在、ラボグロウンダイヤモンド技術の進歩によって、天然ダイヤモンドはそのポジションを危うくしているのだろうか?

ラボグロウンダイヤモンドはどこから来たか

ダイヤモンドは何千年もの間、人類社会において宝物であり貴重なシンボルだとみなされてきたが、それが何でできているのかは近代までは謎のままだった。

「近代化学の父」として知られるフランスの科学者アントワーヌ・ラヴォアジエがダイヤモンドの燃焼実験をしたのは1772年のことだ。彼は29歳の時に巨大集光レンズを用いて、高温にするとダイヤモンドは燃えて、石灰水を白濁させる物質が生成することを証明した。木炭でも同じ現象が観察されていたことから、ダイヤモンドも炭素から構成されると推論した。

その後1797年に英国の化学者であるスミソン・テナントが、ダイヤモンドを燃焼させたときに二酸化炭素しか生成しないことを確かめ,ダイヤモンドは炭素のみからできていることを証明した。ラヴォアジェとテナントが示した事実は、ありふれた元素である炭素から人工的にダイヤモンドを作ることができることを示唆しており、それ以降ありふれた安価な物質である炭素から高価なダイヤモンドを作るという試みがスタートすることになる。

しかし、19世紀前半までのそれらの試みは全て失敗に終わっている。最初の技術的進歩が起こったのは1950年代になってからだ。1952年、アメリカの石油化学会社であるユニオン・カーバイドは、化学蒸着法(CVD) を使用して、低圧力、比較的低温の条件下で微細なダイヤモンドの製造に成功した。

その1年後の1953年、スウェーデンの大手電気機器メーカーであるASEAがHPHT技術を用いてダイヤモンドを作ることに成功、その更に1年後の1954年には米国のGE(ゼネラル・エレクトリック)もHPHTでのダイヤモンドの作成に成功している。

当時、何故石油化学会社や電気機器会社が人工ダイヤモンドを研究していたのか、それは第2次世界大戦と冷戦直後の1950年代にダイヤモンドが産業用途に広く使用されていたためだ。当時米国および他の多くの国は工業用ダイヤモンドが製造業にとって不可欠であると考えていた。しかし、当時毎年数百万カラットの人工ダイヤモンドが生産されていたにもかかわらず、ジュエリーとして使用する品質のダイヤモンドを作成できた企業は存在しなかった。

HTHP法では、原料として黒鉛粉末、触媒として金属触媒粉末を使用し、それを天然ダイヤモンドが結晶化し成長するのと同じ環境(高温高圧)に置くことでダイヤモンドの結晶に変化させる。熱力学的観点から見ると、HTHP法は天然ダイヤモンドの成長メカニズムに最も似ており、炭素原子が高温高圧下で再結合してsp3 C-C結合を持つ正四面体ダイヤモンド構造を形成する。

しかし、HTHP法で製造されるダイヤモンドの成長過程では、圧力伝達媒体や原料・副原料中の鉄、コバルト、ニッケルなどの不純物がダイヤモンド結晶内に混入するため、さまざまな欠陥が現れる。製造されたダイヤモンドは黄色または茶色がかった黄色になり純度が低く、またダイヤモンドが成長するためのスペースも限定的だった。加えて、初期のHTHP法で使用されるエネルギーと装置は非常に高価だった。

もう一つの方法であるCVD法は、高温低圧条件下で一定の方法で炭素混合ガス(CH4/H2、CH4/N2、CH4/Arなど)を活性化し、その中の炭素原子を炭素源ガスから分離させて基盤(Si、c-BN、SiC、Ni、Co、Pt、Ir、Pdなど)に過飽和堆積を行い、高純度、高品質のダイヤモンド薄膜を得る。

CVD法では金属触媒が不要なため不純物が少ないが、初期の技術は低く、生成されるダイヤモンドの品質にばらつきがあった上、カラーの制御が難しい、成長速度が遅い、コストが非常に高いといった問題があった。

しかし、HTHP法もCVD法も、その後数十年で技術は急速に進化していく。1971年、GEは宝飾品質のダイヤモンドを発表し、それは研磨後、鑑別のためにGIAに送られた。しかし当時、これらのダイヤモンドは光学顕微鏡で金属不純物が観察できたため、それが天然ダイヤモンドではないことが容易に判別できたという。

一方、天然ダイヤモンド業界の巨人であるデビアスもこの技術発展を黙って見ているわけにはいかず、1959年に研究開発への参加を発表、1961年からは工業用人工ダイヤモンドの商業生産を開始している。その26年後の1987年に、デビアスは11.14ctsの宝石品質のダイヤモンドを作成、3年後の1990年には、14.2ctsの高品質の単結晶ダイヤモンドの作成に成功している。

それ以降、日本、アメリカ、ロシア、中国などが人工ダイヤモンドの分野で技術研究開発に力を注ぎ始めたが、重要な転換点の一つが起こったのは2012年のことだ。

ラボグロウンダイヤモンドの新時代

それまでCVD法でのダイヤモンドのカラーのコントロールは困難だったが、2012年頃、CVDダイヤモンドのメーカーは、成長チャンバー内のガスを変更し、タイプ2aと呼ばれる純粋なダイヤモンドを種結晶(シードプレート)として使用することにより、完成品のダイヤモンドのカラーを改善し、また成長スピードを5倍にできることを発見した。また同時にメーカーは、成長したCVDダイヤモンドをHPHT処理することにより色が更に改善され、ダイヤモンドが無色の宝石に変わり、そしてCVDダイヤモンドに象徴的な視覚的特徴の一部が隠れ、天然ダイヤモンドとの識別がより困難になる可能性があることを発見した。

そして2012年3月、米国フロリダ州のGemesis社は、CVD法で製造した無色のラボグロウンダイヤモンドの販売を開始した。

GIAはその市場の噂を知り、すぐにGemesisから16個のラボグロウンダイヤモンドを購入し検査した。GIAによると、それらのダイヤモンドのうち15個がラウンドブリリアントカットで、重量が0.24ctから0.86ctの範囲、ほとんどが無色に近いものだったという。GIAのダイヤモンド4C評価では、それらのダイヤモンドのほとんどはFおよびGと評価されており、また3つはIとJと評価された。最大のダイヤモンドは0.9ctのレクタンギュラーカットで、Lと評価された。クラリティに関してほとんどのダイヤモンドはVVSまたはVSレベルで、1石はIF(インターナリーフローレス)の品質に達していた。

当時、GIAの研究開発ディレクターであったWuyi Wang博士は研究チームを率いて、複雑なスペクトル分析、インクルージョン、テクスチャーパターン、紫外線蛍光反応などの特徴検査を含む、ラボグロウンダイヤモンドに関する一連の広範なテストを実施した。その結果、過去10年間で無色から無色に近いCVDラボグロウンダイヤモンドの品質は大幅に向上し、ラボグロウンダイヤモンドを天然ダイヤモンドと区別するには高度な技術が必要であると結論づけた。

GIAの研究チームは2012年の夏にその結論を発表し、業界に大きな論争を巻き起こした。多くのジュエリー業界団体はラボグロウンダイヤモンドの情報開示を強化し、開示を怠った生産者に対する罰則を強く求めた。ここからラボグロウンダイヤモンドは天然ダイヤモンド市場への脅威となり、多くのラボグロウンダイヤモンドメーカーやジュエラーが市場に参入するようになる。ラボグロウンダイヤモンドの売上は急速に増えており、ラボグロウンダイヤモンドに対する消費者からの受け入れも日に日に増加している。これまで「希少で貴重」とされていた天然ダイヤモンドが突然そのポジションから降ろされ、新たな時代が到来したと思った人も多くいるだろう。

2016年、ラボグロウンダイヤモンドの技術の情報開示と促進、そして統一され標準化された用語と行動ガイドラインを開発することでラボグロウンダイヤモンド市場の発展を促進することを目的とし、米国に本部を置く「国際グロウンダイヤモンド協会(IGDA)」が設立された。日本においては同様の目的で「日本ラボラトリーグロウンダイヤモンド協会(JLGDA)」が設立されている。

近年のこの動きは、ラボグロウンダイヤモンドが天然ダイヤモンドをそのポジションから下ろしたと言えるのだろうか?天然ダイヤモンドの神話は崩壊したのだろうか?この疑問に答えるには、まず天然ダイヤモンドの価格設定システムがどのようにして確立されたのかを考察する必要がある。

デビアスがダイヤモンドの独占企業に

ダイヤモンドは人類史に登場してから長い間、王家や貴族の地位や富を象徴する装飾品であり、大規模なダイヤモンド鉱山が発見されるまでまさに希少なものだった。

1871年、南アフリカで巨大なダイヤモンド鉱山が発見され、英国の実業家セシル・ローズがそれを6,600ポンドで購入した。それから17年後の1888年、ローズの率いるデビアスが設立され、当時のイギリス植民地政府の支援を受けながら他のダイヤモンド鉱山を次々と併合、ダイヤモンド市場を独占することになる。

これら併合の後、市場にあった3,600のダイヤモンド採掘ライセンスは100に減らされ、ダイヤモンド採掘権はさらに集中化されることになる。1900年にデビアスが最大の競合であったキンバリーセントラルダイヤモンドマイニングカンパニーを破って業界のリーダーとなったとき、デビアスはダイヤモンド鉱山の独占を確立しただけでなく、ダイヤモンド販売市場を独力でコントロールすることになり、市場価格における絶対的な優位性を手にした。1902年にローズが亡くなるまで、デビアスは世界の採掘と販売の90%を支配していた。

業界リーダーのデビアスにとって唯一のリスクは、新たな巨大ダイヤモンド鉱山が発見されることだった。デビアスの戦略は、業界での継続的な独占を維持するため、新しいダイヤモンド鉱山が発見されたら購入し続けるというものだ。しかしローズの死を機に、大きな事件が発生した。

その年、南アフリカで非常に大きなダイヤモンド鉱山が発見された。それは有名な「カリナン鉱山」で、世界最大のダイヤモンド原石、3106.07ctsの「カリナン・ダイヤモンド」が発見されたことでも知られている。

カリナン鉱山の所有者はデビアスの独占を快く思っておらず、鉱山をデビアスへ売却することを拒否、代わりにユダヤ系実業家であるアーネスト・オッペンハイマーというドイツ人に売却した。

これを受けてデビアスは大きな危機感を感じた。当時、カリナン鉱山のダイヤモンド埋蔵量は、デビアスが管理するすべての鉱山の合計とほぼ同じだったからだ。オッペンハイマーがカリナン鉱山のダイヤモンドをすぐに世界市場に売り出したらダイヤモンドの小売価格は暴落に直面し、デビアスはダイヤモンド市場での独占を失うことになるだろう。

さらに悪いことに、デビアスの創設者であるローズが亡くなったばかりで、デビアスはリーダー不在の状況であった。一方オッペンハイマーはJPモルガンなどの大企業の支援を受けている非常にやり手のビジネスマンであり、デビアスがカリナン鉱山を買収する必要があることを知っていた。

その後数年間、オッペンハイマーは新興ダイヤモンド鉱山の購入を続け、また同時にデビアスの株式取得を続けた。1926年、オッペンハイマーの傘下である「アングロ・アメリカン」によって市場シェアを侵食されていたデビアスはオッペンハイマーとの交渉に臨んだ。

オッペンハイマーはデビアスと合併し、合併後は会長に就任することを提案した。リーダーのいないデビアス取締役会はオッペンハイマーの提案に同意し、アングロアメリカンとの株式交換によりオッペンハイマーは1926年7月デビアスの支配権を獲得、3年後にデビアスグループの会長に就任した。

カリナン鉱山の元の所有者はデビアスの独占システムに反対して鉱山をオッペンハイマーに売却したが、皮肉にもその結果、デビアスを併合したオッペンハイマーによってその独占システムはより強化されることになった。

オッペンハイマーの時代

オッペンハイマーはローズよりも独占システムに信仰した実業家だと言われる。

デビアスが米国市場への参入を準備していた最中の1929年10月24日、ニューヨーク株式市場が暴落した。1日に 11人の銀行家が自殺し、米国は第二次世界大戦前の世界大恐慌に突入した。大恐慌の最中に誰がダイヤモンドを買いたいと思うだろうか?この需要低迷と価格下落に直面して、オッペンハイマーは3つの作戦を思いついた。これにより、それから数十年にわたってダイヤモンド帝国における絶対的な独占企業としてのデビアスの地位が確立されることになる。

一つは供給の制御だ。経済学でよく示される需要供給曲線は、供給をコントロールすることで商品、特に独占企業の商品の価格を調整できることを示してる。例えばこれは10カ国以上が加盟するOPEC(石油輸出国機構)が原油価格に大きな影響を与えるのと同様だ。OPECが会合で減産や増産を決定すると、それは原油価格に直接大きな影響を与える。ダイヤモンド市場では、デビアスがOPECに相当する。

まず、デビアスは生産量を減らすため、南アフリカにあるダイヤモンド鉱山のほぼすべてを閉鎖した。1930年当時、南アフリカにおけるデビアスの生産量は200万カラットだったが、1933年にはそれが1.4万カラットにまで減少した。ナミビアの新しい鉱山も閉鎖され、コンゴとアンゴラの生産はオッペンハイマーのロンドン会社に直接引き継がれ市場に流れるのを防いだ。それでも状況は年々悪化し、1937年までにデビアスの在庫は約4,000万カラットまで増加した。市場の需要が年間約200万カラットだとすると、これは20年間の供給量に相当する。

デビアスが市場の過剰生産を抑制し、価格を維持するために大量のダイヤモンドを海に捨てたという噂まで出たほどだ。これらはデビアスが長年にわたってダイヤモンド供給に非常に直接的な影響を与えてきたことを示している。

二つ目は、販売システムの確立だ。1934年、デビアスはダイヤモンドCSO協定を設立した。それは中央販売機構(Central Selling Organisation)として知られる。

デビアスは、ダイヤモンド鉱山のフロントエンドで独占的な市場契約を締結し、市場状況に基づいて供給側をより適切に管理するために最適な量を毎年計算する。デビアスは世界中の約125のディーラーとCSO契約を締結した。これらのディーラーはサイトホルダーと呼ばれ、定期的にロンドン(当時)を訪れてダイヤモンドの原石を購入し、ダイヤモンドを世界各地に運びカットして販売する。

このシステムではデビアスの力は非常に強大だ。サイトと呼ばれる毎年10回のダイヤモンド原石販売会では10ct未満のダイヤモンドの価格は固定されているが、それ以上のダイヤモンドの価格には交渉の余地がある。ディーラーはサイトの3週間前にリクエストリストを提出する必要があり、その後デビアスはサイトでさまざまなサイズと品質の混在したダイヤモンド原石が入ったブリーフケースをディーラーに直接販売する。これはディーラーがリクエストしたダイヤモンドを含む「割り当て」だが、それ以外のダイヤモンドも含まれており、ディーラーはデビアスが設定した価格と量を選択の余地なく受け入れることしかできず、選択や値引きの余地はない。サイトホルダーのリストは3年ごとに見直され、業績の悪いサイトホルダーはその権利が失われる可能性がある。

これによりデビアスはダイヤモンド原石の採掘と供給をコントロールするだけでなく、ディーラーなど下流のコントロールをすることにも成功した。

また1953年にデビアスはGIAと協力して、現在一般的に知られるダイヤモンドの4Cを策定した。4Cとはダイヤモンドのグレードに使用される、カラー、クラリティ、カット、カラットの頭文字を取ったものだ。このGIAによる4Cは世界のダイヤモンド価格のベンチマークとなり、CSOシステムに参加しない一部のダイヤモンド鉱山が支配するダイヤモンド原石は、国際的な販売ネットワークや消費者に認められなくなってしまった。

三番目の戦略は、市場の需要の急増を生み出すための、マーケティングと広告を通じた消費者の「洗脳」だ。オッペンハイマーは、ハリウッドの映画スターと連絡を取り、オスカーやその他の授賞式のスポンサーとしてダイヤモンドを使用するために息子のハリーを派遣した。すぐにダイヤモンドジュエリーはハリウッド スターの間で人気になり、デビアスはマーケティング戦略を再設計するために、ニューヨークに本拠を置く有名な広告代理店であるNW Ayerを起用した。NW Ayerは市場調査の結果、ダイヤモンドと愛を強く結び付けることによってのみ、市場の需要を真に引き起こし、刺激できると結論付けた。

1948年、”A Diamond is Forever”という広告が起用された。この広告やさまざまな映画では男性がダイヤモンドを購入し、それが最愛の女性に贈られる。このキャンペーンにより、愛と貴重なダイヤモンドが強く結びつくようになっていく。

デビアスはすぐにダイヤモンド婚約指輪のコンセプトを打ち出し、これは大成功を収める。ヨーロッパやアメリカだけでなく、日本でもダイヤモンド婚約指輪が広まっていった。1966年に日本の花嫁のうち婚約指輪を受け取ったのはわずか6%で、そのほとんどが真珠だった。ダイヤモンドの指輪を受け取ったのはたった1%だったという。しかし1990年代には日本の花嫁の90%がダイヤモンドの指輪を受け取るようになる。

そして、ダイヤモンドと結婚を結びつけるにはいくつかのメリットがある。第一に、これは結婚時の必需品とみなされる。そして第二に、ダイヤモンドが愛を表すため中古品ではなく新品が求められるということだ。誰か他人が愛を誓ったダイヤモンドではなく、唯一で永遠で美しい、自分だけのダイヤモンドが求められる。

これは、新しいダイヤモンドに対する市場の需要が安定的に上昇することを意味する。生産量のコントロール、サプライチェーンと販売のコントロール、そしてこのマーケティングを導入し、3つの戦略でデビアスは米国市場に参入、安定需要と市場独占は90年代まで続いた。

独占の崩壊

1950年代、旧ソ連はシベリアで巨大な規模のダイヤモンド鉱山を発見した。これによりデビアスはまた以前の問題に直面することになる。独占を維持するためには、旧ソ連のダイヤモンド採掘をコントロールしなければならない。デビアスは当時旧ソ連にダイヤモンドの全量買取を申し入れ、両者は全販売契約を締結した。

しかし1991年、世界第2位のダイヤモンド生産国である旧ソ連が崩壊した。これによりデビアスは以前の契約を続けることができなくなり、シベリアダイヤモンド鉱山と多くの国がデビアスを迂回して販売し始めた。そして90年代後半にはデビアス以外が販売するダイヤモンドの量が増加し、また同時に、オーストラリアとカナダは相次いで世界的なダイヤモンド鉱山を発見した。これによりデビアスのダイヤモンド供給シェアは相対的に縮小していく。

またデビアスは90年代に米国と国際司法省の反独占調査に直面し、デビアスが独占地位を取り戻す希望がなくなった。2011年、アングロアメリカンは51億ドルでオッペンハイマー家の40%の株式を買収し、デビアスに対する持株比率を85%に増加。オッペンハイマー家によるデビアスの80年間の支配が終了した。

その後ますます多くの国がダイヤモンド原石を採掘し、カットし始めたことにより、2016年にデビアスの市場シェアは35%程度にまで減少した。そしてロシアのダイヤモンド鉱山会社アルロサの生産量がデビアスを上回り、デビアスは業界トップの地位を失った。

ラボグロウンVS天然

では、現在天然ダイヤモンドはラボグロウンダイヤモンドによってそのポジションから降ろされたのだろうか?答えは現時点ではNOだ。

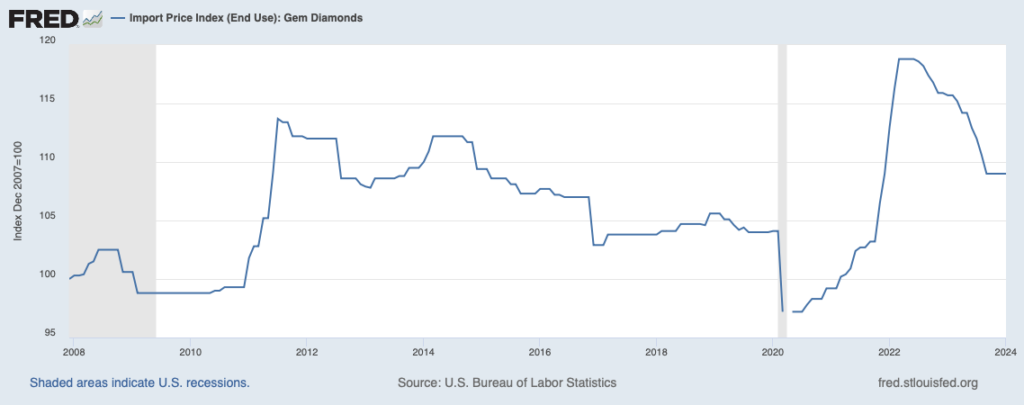

もう少し詳しく見てみると、2022年第1四半期から天然ダイヤモンドの価格はずっと下落しており、デビアスは今年の最初のサイトでダイヤモンド原石価格を約10%下げ、昨年の下落幅で引き続き値下げしている。

しかし、米国労働統計局のダイヤモンド輸入価格指数でタイムラインを長くして見てみると、現在のダイヤモンド価格の下落幅は2021年12月水準まで下落しただけだとわかる。また2008年の金融危機の低水準までは落ちていない。ダイヤモンド市場の国際アナリスト、ポール・ジムニスキーによると、現在の天然ダイヤモンドの下落幅は主に2020年から2021年までのダイヤモンド価格の急速な上昇に対する修正だという。この当時パンデミックの影響により国際サプライチェーンの問題でダイヤモンド不足が発生し、価格が急速に上昇していた。

天然ダイヤモンドに対する需要は2021年と2022年に記録を更新した。現在の傾向は2023年にダイヤモンドに対する需要が減少したということだ。これはダイヤモンドの価格に影響を及ぼすが、長期的に見ると、ダイヤモンドの価格は相対的に安定するだろう。したがって、店頭価格の変化はあまり見られないかもしれない。

2023年末から、全体的なダイヤモンド価格は安定し始めている。ジムニスキーは、ラボグロウンダイヤモンドは天然ダイヤモンド市場に一定の衝撃を与えたかもしれないが、最近の天然ダイヤモンド価格の下落原因は、前述の価格修正によるものであり、ラボグロウンダイヤモンドによる影響ではないと考えている。

第一に、ラボグロウンダイヤモンドと天然ダイヤモンドは互いに市場を侵食する関係ではなく、二つの全く異なる市場を持っている。ラボグロウンダイヤモンドはその価格の安さにより、以前はダイヤモンドジュエリーに興味がなかった新しい消費者を惹きつけることに成功している。また、もともと天然ダイヤモンドも買おうとするう人たちがラボグロウンダイヤモンドを購入するケースもあるが、ラボグロウンダイヤモンドと天然ダイヤモンドの関係はゼロサムゲームではなく、全体の市場パイを大きくする。

ラボグロウンダイヤモンドを購入する消費者の多くは、天然ダイヤモンドを購入する消費者とは異なる可能性があり、ゼロサムゲームではない。ジュエリーに対する需要の多くがラボグロウンダイヤモンドによって引き起こされ、これはパイの増加に繋がる。これを正確に定量化するのは難しいが、全体的にボラティリティと天然ダイヤモンドの価格は業界の景気周期と関連性が深い。

ラボグロウンダイヤモンドはまだ、天然ダイヤモンドと愛と結婚の強い結びつきを壊しておらず、ジュエラーたちの天然ダイヤモンドに対するこだわりを壊してもいない。デビアスやLVMHグループがラボグロウンダイヤモンドのジュエリーを販売していることを除き、カルティエ、ヴァンクリーフ&アーペル、ティファニー、ショーメなどのハイジュエリーブランドは、現在ラボグロウンダイヤモンドを受け入れていない。

現在、ダイヤモンド販売は次の5つのレベルに分かれている。

1 : 主にダイヤモンド原石と新たにカットされたダイヤモンドの販売

2 : 大手ブランド企業のバイヤー

3 : ハイエンドのコレクター、最高品質で希少なダイヤモンドを取引

4 : 一般の宝飾品メーカーや小規模小売業者

5 : 消費者直販ビジネスチャネル(D2C)、パーソナライズされた小売サービス

ラボグロウンダイヤモンドは1から3にはアクセスできず、4と5が主な拡大市場となっている。そのため、ペットの毛や遺灰のダイヤモンドなど、それらのギミックビジネスは一部のラボグロウンダイヤモンドメーカーが試みているストーリーと宣伝になっている。

1から3のダイヤモンド流通チャンネルにとってデビアスの独占地位はもはやなくなったが、デビアスが依然として業界で非常に影響力のあるプレーヤーであることに変わりはない。百年近く前に作られた完璧なダイヤモンド取引システム、そして天然ダイヤモンドと愛を結びつける概念が依然として使われている。そのため、デビアスなどの天然ダイヤモンドの巨人は依然として数量と価格をコントロールし、天然ダイヤモンド価格を高く維持することができる。

天然ダイヤモンドの供給は次の5年から10年で相対的に安定するか、あるいは減少すると考えらえる。一方、ラボグロウンダイヤモンドの供給は急速に増加し、大型メーカーの生産技術も絶えず向上し、生産能力も絶えず増加する。

ラボグロウンダイヤモンドであれ、天然ダイヤモンドであれ、その大部分は工業用途に使われる。市場シェアの変化を議論する時、宝飾用ダイヤモンドと工業用ダイヤモンドは分けて議論する必要がある。多くのアナリストは、ラボグロウンダイヤモンドの潜在性は産業用途にあると考えている。

産業用途としてのラボグロウンダイヤモンド

2023年10月、アメリカで2番目に大きいラボグロウンダイヤモンドメーカー、WD Lab Grown Diamondsがデラウェア州で破産を申請した。同社のCEOは、最初の頃は宝飾用ラボグロウンダイヤモンドは非常に収益性の高いビジネスだったが、現在では技術の発達により多くの企業が宝飾用ラボグロウンダイヤモンドの生産に参入していると語った。このような大量の供給により、ラボグロウンダイヤモンド市場は、特に中国の製造業者からの価格圧力を受けている。

国際市場データによると、中国の宝飾用ラボグロウンダイヤモンド生産能力は世界総生産能力の約50%を占め、そのうち80%の生産は河南省によるものだ。このような価格競争の中で、ラボグロウンダイヤモンドの価格はわずか1年で80%も下落し、いくつかの企業ではその価格が利益を得られる価格を下回った。ダイヤモンド生産コストは会社のダイヤモンド販売収入を上回り、こうしてアメリカ第2位のラボグロウンダイヤモンド企業は破産した。

しかしここで注目したいのは、倒産したのはWDの宝飾用ダイヤモンド部門で、同社の産業分野は“WD Advanced Materials”としてスタートしているという点だ。彼らはメディアに対して、ラボグロウンダイヤモンドをジュエリー用途に使用するのは企業の目的ではないと述べ、宝飾用ダイヤモンドをキャッシュフローのために販売するかもしれないが、将来的な企業設計ではないと述べた。

また、ハリウッド俳優であるレオナルド・ディカプリオが投資したラボグロウンダイヤモンド企業である”Diamond Foundry”も、初期の宝飾用ダイヤモンドから産業用ダイヤモンドの開発に注力を変更しており、同社のWebサイトでは、AIやクラウドコンピューティングチップ、新エネルギーや無線通信チップなどの分野に言及されており、ジュエリーについての記載はなくなっている。(Diamond Foundryは自社のジュエリーブランドVRAIを展開しており、宝飾用の生産は継続している。)

アナリストは、ラボグロウンダイヤモンドを大規模に産業応用、特にハイテク分野に使用するにはコストを下げる必要があると指摘する。

ラボグロウンダイヤモンドをハイテク分野で部品や設備として使う場合、非常に高い品質が要求される。一方でその分野で経済的な意味を持たせるには、価格が非常に低くなければならない。そのため、ラボグロウンダイヤモンドの材料価格は下降傾向にある。価格が下がればこれらの材料をハイテク産業に応用できる可能性が高くなるからだ。ハイテク産業はジュエリー産業の市場規模より大きく、ラボグロウンダイヤモンドには機会が大きくなる。今後10年間で、ラボグロウンダイヤモンドは多くの分野で活用されるだろう。例えば携帯電話や電気自動車など、多くの人が日常的に使用するものも含めてだ。

また別の観点としては、環境や社会的負荷に関しての論争がある。天然ダイヤモンドの採掘は、生態の破壊、水資源の汚染と浪費、そして多くの炭素ガス排出、そして「ブラッドダイヤモンド」と呼ばれる非道徳的な採掘のなどの批判に直面している。

しかし一方で、「より環境に優しく」、より「持続可能」で、「より透明性の高い」プロセスを持っていると言われるラボグロウンダイヤモンドが、実際には天然ダイヤモンドよりもはるかに多くの二酸化炭素を排出するという意見もある。ラボグロウンダイヤモンドの生産には大量のエネルギー(電気)を必要とし、天然ダイヤモンドよりも多い二酸化炭素排出量が発生するという指摘がある。また天然ダイヤモンド採掘産業は、アフリカの貧しい地域の多くの住民の生活の質を実際に助け改善し、多くの地域に安定した経済収入をもたらしてきている。もしラボグロウンダイヤモンドが天然ダイヤモンドの採掘を代替すれば、これらの地域が危機に面することになる。そのため持続可能性の観点から、ラボグロウンダイヤモンドが天然ダイヤモンドよりも環境に優しいのかどうかには議論の余地があるという意見も存在する。

また天然ダイヤモンドはハイブランドの支持を受けており、また4Cによる価格体系と鑑定機関による鑑定書などが整備されていることで、消費者は真正性、品質、プロセスがより透明であると感じる場合が多い。消費者の多くは、保証された天然ダイヤモンドを購入したいと考えている。

1 – ラボグロウンダイヤモンドと天然ダイヤモンドには2つの異なる市場があり、一部は重複する可能性があるものの、現在それぞれの中心消費者グループでの重複は少ない。

2 – ダイヤモンド業界の現状に関して、ラボグロウンダイヤモンドの価格は天然ダイヤモンドには直接的な影響を与えていないが、ラボグロウンダイヤモンド業界自体には一部のメーカーが破綻するほどに影響を与えている。

3 – 市場発展可能性では、多くのラボグロウンダイヤモンドメーカーは宝飾用途ではなく、より市況規模の大きいハイテク産業用途への関心を高めている。しかし生産コストは依然として大幅に下げる必要がある。

4 – ラボグロウンダイヤモンドの「環境的社会的優位性」のストーリーはまだ市場に影響を与えておらず、これの検証にも時間を要する。

独占企業もいつかは衰退し、どんな産業もいつかは消滅する可能性がある。しかし変わらないことは、人間は愛と美を追い求めるということだ。その愛と美が今後どの商品に象徴として結びつくのかは、時代が教えてくれることになるだろう。

コメント