構造的な欠陥とラボグロウンダイヤモンドとの競争激化が天然ポリッシュダイヤモンド価格の下落を招いている。業界の長期的存続を図るために、どのような対策が必要なのか。

世界のダイヤモンド業界は、歴史上最も深刻な危機に直面している。2022年後半に始まり、2023年と2024年を通じて激化した需要とポリッシュダイヤモンド価格の急落は、ラボグロウンダイヤモンドとの前例のない競争、業界の根深い構造的脆弱性、サプライチェーン全体、特に変化する現実にビジネスモデルを適応させることができなかった製造業者における大幅な損失という、複合的な問題を反映している。

過去の業界危機は、金利上昇や世界的な景気後退といった外部経済要因に起因することが多く、経済状況の改善に伴い解消された。しかし、今回の危機はより複雑だ。ラボグロウンダイヤモンドとの競争は直接的な脅威であると同時に、業界の根深い構造的欠陥を露呈させ、強調し、増幅させている。2008年から2009年の危機は世界経済の回復とともに過ぎ去ったが、今回の危機はラボグロウンダイヤモンドの問題に対処するとともに、業界の構造的問題に取り組むための包括的な改革を実施することが求められる。

ラボグロウンダイヤモンドの影響

ラボグロウンダイヤモンドは、天然ダイヤモンドに代わる製品を提供する一方で、天然ダイヤモンド市場における信頼の危機も引き起こしている。ラボグロウンダイヤモンドの生産者は、その利点を強調するだけでなく、天然ダイヤモンドを「紛争ダイヤモンド」や環境に有害なものとして描写することで、天然ダイヤモンドの正当性を貶める積極的なキャンペーンに投資している。一方、天然ダイヤモンド業界は効果的な対応策を講じずにいる。一般的なマーケティングへの投資不足は、天然ダイヤモンドを独自の高級品としての認識を弱体化させている。

ラボグロウンダイヤモンドは、大幅に低い価格、強力なマーケティングメッセージ、継続的な品質向上により、急速に市場に浸透している。その結果、現在では米国における婚約指輪市場の50%を占めている。このような消費者嗜好の変化は、天然ダイヤモンドの需要を大幅に減退させ、その結果、在庫過多を引き起こしている。高い在庫水準は価格に圧力をかけ、価格下落は天然ダイヤモンドの価値保存手段としての認識を損なっている。

需要の減少

しかし天然ダイヤモンド需要の減少はラボグロウンダイヤモンドだけが原因ではない。過去10年間、ダイヤモンド業界の主要な成長エンジンと考えられていた中国経済は、成長の鈍化、不動産危機、消費者心理の悪化に見舞われ、急激に縮小している。一方、ロシアへの制裁による供給不足懸念から、2022年に積極的に買い付けを行っていた大手ブランドは、非常に高い在庫水準を抱えることになった。

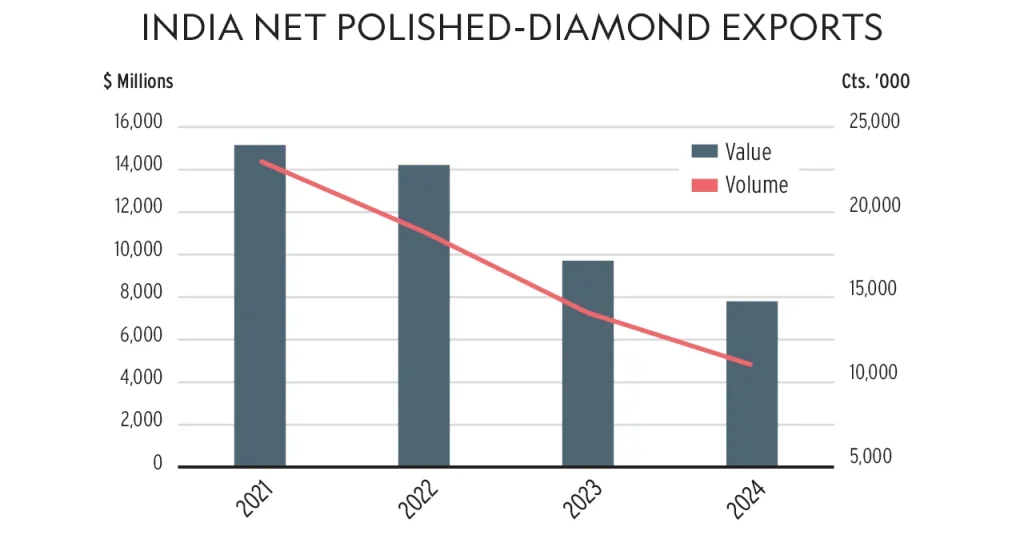

これらの要因により、卸売購入が大幅に減少した。需要の減少に伴い、インドのポリッシュダイヤモンド輸出も減少した(グラフ参照)。これは、インド国内の製造拠点に膨大な在庫が積み上がり、ポリッシュダイヤモンド価格に前例のない圧力がかかっていることを意味する。インドの製造業者は、高い固定費、労働者への賃金補償、原石購入の義務を抱えているため、需要が低迷しているにもかかわらず、生産を継続せざるを得ず、過剰在庫の問題をさらに悪化させている。

選択的な購買

ダイヤモンドバイヤーは2つの主な理由から、集中的で選択的な購買に移行している。

第一の理由は供給過剰だ。市場の在庫水準が高いことから、バイヤーはこれまで以上に選択して商品を購入することができる。幅広い選択肢の中から、バイヤーは自分のニーズに合ったものを選ぶことができ、自分の要求に完全に合致しない商品は拒否できる。

第二に、価格がさらに下落するのではないかという懸念だ。このリスクにより、バイヤーはすぐに販売できるニッチなカテゴリーか、価格が安定している傾向にあるカテゴリーに仕入れを集中するようになる。

選択的な購買現象は、新たな複雑な市場現実を生み出した。その最も顕著な結果の一つが、宝石学的に同一のダイヤモンド間に大きな価格差が生じていることである。形状、サイズ、カラー、クラリティといった特徴が同じであっても、商業的価値は大きく異なる可能性がある。この問題をさらに深刻化させているのは、最終消費者が大型モニタでダイヤモンドを見ることを可能にしていることで、専門的な宝石学的グレーディングに主観的な消費者の視点が加わることである。これによってバイヤーは、特定のダイヤモンドに興味を示しながらも、宝石学的に同一である別のダイヤモンドを拒否することがあり、同じカテゴリー内で大きな価格のばらつきが生じている。

価格動向と販売構造

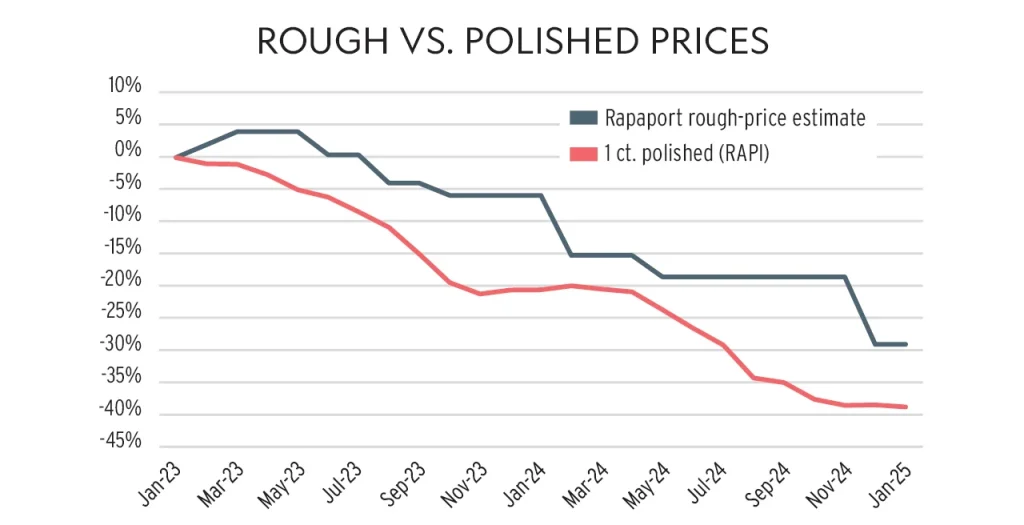

原石価格とポリッシュダイヤモンド価格の差の拡大に見られるように、ポリッシュダイヤモンド価格への圧力は前例のないレベルに達している(グラフ参照)。デビアスの原石価格は2023年半ばまで比較的安定していたが、ポリッシュダイヤモンド価格は2022年半ばには早くも急落し始めた。

製造業者は二重の課題に直面している。一つは、業界の伝統的に低かったマージンが完全に浸食され、多くの場合、マイナスに転じていることだ。もう一つは、購入と販売のパターンの間に構造的なギャップがあるということだ。ダイヤモンド原石はサイズ、カラー、クラリティの範囲が広いパーセルで販売されるが、これはターゲットを絞った特定のダイヤモンドタイプを選ぶことができない採掘過程に起因する(つまり、鉱山での採掘では様々なタイプのダイヤモンドが産出され、特定のものだけを採掘することができない)。しかし、販売側では、ポリッシュダイヤモンドの需要は非常に集中的で狭くなっている。製造業者は、商業的経済性やマーケティングチャネルが欠如している場合でも、その原石のパーセルをまとめて購入する義務がある。

この状況は業界の伝統的なビジネスモデルを弱体化させている。製造業者は一貫して在庫を価格付けする能力を失うばかりか、市場の需要がない在庫を保持し資金調達することを余儀なくされ、キャッシュフロー問題をさらに深刻化させている。

変化する現実への適応

サプライチェーンの様々なプレーヤーの行動の違いは、業界の根深い構造的なジレンマを明らかにしている。アメリカの卸売業者は、事業行動の抜本的な変化を遂げている。かつては、「価格機会」の考え方、つまり「1ドルを90セントで買う」という格言に基づいて購入していたが、今日では、小規模で効率的かつ集中的な在庫管理を行い、必要なものだけを購入し、利用できるものだけを購入している。

このような行動は、米国の卸売業者にとっては合理的だが、インドの製造業者にとっては在庫増加を助長している。しかし、インドの製造業者が保守的すぎたり、適応できないわけではない。採掘の性質上、多様な原石パッケージを購入する必要がある原石取引構造に縛られているのだ。

これは業界にとって複雑な課題だ。現在売れ行きが悪いカテゴリーの市場を創造するために投資するか、選択された商品の価格を大幅に引き上げて、望ましくない在庫を補填する必要がある。後者の選択肢は、米国の卸売業者が、選択された商品の高いプレミアムを商業的に正当化するのが難しいため、特に問題となる。

インドの生産の影響

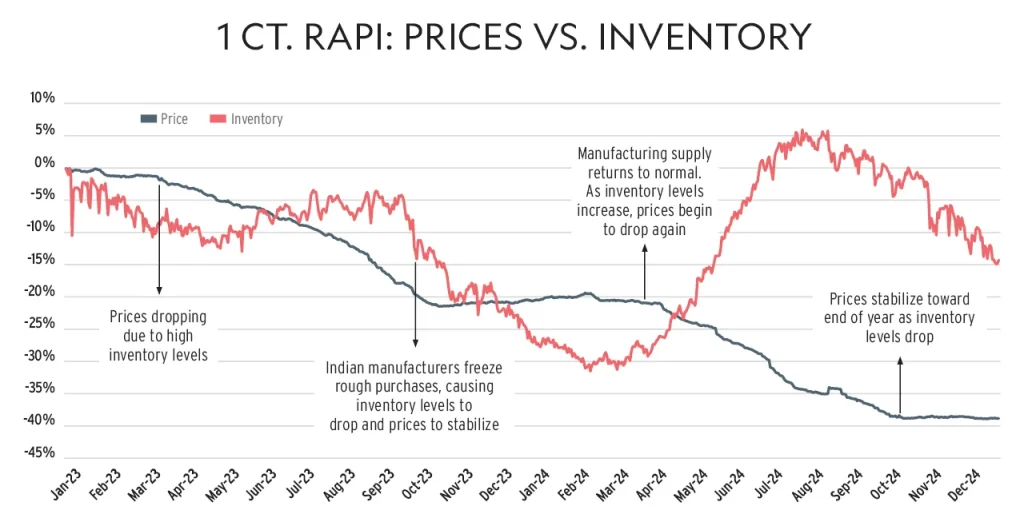

インドの生産量とポリッシュダイヤモンド価格の密接な相関関係は、最近の市場データに表れている(グラフ参照)。2023年10月、インドの製造業者が工場を閉鎖したとき、その影響は明らかだった。市場に出回る量が大幅に減少し、下落を続けていたポリッシュダイヤモンドの価格は安定した。しかし、数カ月後に生産が再開され、市場に出回る量が増加すると、価格は再び下落傾向に戻った。同様のパターンが2024年10月にも繰り返された。

このダイナミクスは、業界のもう一つの根深い構造的なジレンマを浮き彫りにしている。生産停止は短期的には価格安定に効果を発揮することが証明されているが、製造業者はこの戦略を長期的に維持することができない。熟練労働者の維持、設備の固定費、原石購入の義務といったロジスティクス上の制約により、市場が飽和状態であっても生産を再開せざるを得ない。

ポリッシュダイヤモンドの価値への影響

インドの製造業者が年に10回、原石を購入するという義務は、ポリッシュダイヤモンド価格に内在的な圧力をかけている。将来の原石の支払いに備えるために、製造業者は存在する在庫を短期間で売りさばかざるを得ない。この圧力により、交渉力が弱まり、想定以下の価格で妥協せざるを得ないことが多く、時にはオークションで売らなければならない状況に追い込まれる。

2023年末のデビアスの販売会キャンセルのケースは、製造業者が原石購入の義務から一時的に解放されると、ポリッシュダイヤモンドの販売機会が広がることを示している。この期間は、交渉力を強化し、より計算された方法で販売を管理し、適切な顧客を待ち、より良い価格を達成することを可能にする。

広がる影響

業界の課題と構造的問題の組み合わせは、広範囲にわたる影響を及ぼしている。市場間の密接なつながりは、価格の影響が急速に広がることを意味する。

アメリカの卸売業者は、インドの製造業者から低い価格で購入すると、競争力を維持するために、しばしば米国で低い価格で販売する。その結果、米国市場の平均価格が下落する。米国で普及している委託販売モデル(メモ)は、事態をさらに複雑にしている。販売速度が遅くなることに加え、メモで商品を販売していると、その間に小売価格が下落した場合、特に価格変動が大きい時期には、ディーラーはリスクにさらされることになる。これは、他の構造的な問題とともに、価格下落が販売圧力につながり、それがさらに価格を押し下げるという負のフィードバックループを生み出す。

インド国内での販売目標を達成できなかったインドの製造業者が米国に支店を開設すると、このプロセスは加速する。小売業者に直接販売することで、より高い利益率を達成することを目指しているものの、販売を迫られている場合、その価格は米国市場にとって依然として競争力のある低価格となる可能性があり、これが全体的な価格の低下をさらに招く。低い業界利益率は、製造業者やサプライヤーが効果的なマーケティングや広告の仕組みを開発することを阻み、価格下落に対処する能力を弱体化させている。最終的には、その影響は鉱山にも及び、高い原石価格を維持しようとしても、損失に直面することになる。

事業継続性へのリスク

現在の危機は、ダイヤモンド業界の根幹を揺るがしている。急激な価格下落とラボグロウンダイヤモンドとの競争は、業界の礎石である天然ダイヤモンドの価値保存手段としての認識を損なっている。かつて価格変動は一時的なものと見なされていたが、今回の危機はより深刻で、より根深いものとなっている。過去2年間の巨額の損失は、以前の利益があったとしても、企業の財務体質を悪化させ、将来の資金調達を困難にしている。低い利益率の結果としてのマーケティングや広告への投資不足は、業界が天然ダイヤモンドの価値を再構築し、ラボグロウンダイヤモンドに比べて価格が高いことを正当化することを困難にしている。

業界そのものの継続性も、新たな課題を突きつけている。インドでは、深いダイヤモンドの専門知識を持つ年配の世代が、予算計画や予測、マーケティング理解などのより高度なビジネス管理能力を持つ若い世代に取って代わられている。この後者の利点は特に前者と組み合わさるときに現れるが、アプローチの変更は業界に適応の学習を求める。アメリカでは、低い利益率と不確実な将来が若い世代を業界に参入させない異なる規模の課題を呈している。

ビジネスの変化への期待

原石トレーダー、研磨業者、ポリッシュダイヤモンドトレーダー、宝飾業者からなり、各段階で大量の在庫を抱えているという業界の現在のモデルは、価格の変動が激しく、需要が変動する時代には、もはや適切ではなくなりつつある。アメリカの卸売業者は、すでに小規模で集中的な在庫管理を行い、販売できることが確実なものだけを購入することで、新たな現実に適応している。

インドの製造業者は、現在の原石購入構造からの脱却に苦戦しているため、より効率的な在庫管理と変化する市場の需要への迅速な対応に重点を置いた、新たなビジネスモデルが登場する可能性が高い。また、業界が購入と供給の条件に関して、より高い柔軟性の必要性を認識すれば、製造業者と原石生産者の関係も変化する可能性がある。

解決策:可能性、必要性、そして不可欠なもの

業界を危機から脱却させるために必要な変化の中には、現在、高い利益率を享受しているプレーヤーの犠牲を伴うものもある。しかし、特に研磨製造業者に関する変化を避けることは、業界全体が依拠している枝、すなわち製造そのものを切り落とすようなものである。

まず、最も緊急の解決策は、マーケティングへの大規模な投資だ。天然ダイヤモンドの地位を強化するための広範なジェネリックマーケティングと、売れ行きの悪いポリッシュダイヤモンドのカテゴリーを促進するための集中的なマーケティング活動という、2つのアプローチが必要だ。この投資は、ラボグロウンダイヤモンドとの競争が激化する中で、業界の将来を確保するために不可欠だろう。

より複雑な課題は、研磨製造業者が陥っている罠を解決することだ。製造業者の利益率の向上、原石購入条件の変更、供給モデルの柔軟性の向上など、包括的な改革が必要だ。これらの変更は、サプライチェーンに沿って利益を再分配することを必要とする。これは、一部のプレーヤーの利益を損なう可能性のあるステップだが、業界の長期的な存続を図るためには不可欠だろう。

第3の解決策は、市場の透明性を高めることだ。サイズ、形状、カラー、クラリティ別に、3カ月先の市場ニーズを確実に予測できるシステムが必要だ。この透明性は、すでに生産されている原石の量と種類、販売されている原石の量と種類に関する情報にも及ぶ必要がある。サプライチェーン全体で完全な透明性を確保することによってのみ、適切な生産計画を立て、実際の市場の需要に合致させることが可能になる。

これらの変化がなければ、業界は価格が下落し続けるという負のスパイラルに陥り、再生し、課題に対処する能力が損なわれるリスクがある。

コメント