IDEX Onlineは、最新の2021年パイプラインレポートを発表。エキスパートアナリストは、今年はラボグロウンダイヤモンドへの転換点となる可能性があると述べている。

レポートの内容を要約して本記事で紹介したい。

フルレポートをご覧になりたい方はこちらより閲覧可能。

2021 PIPELINE LAMENTING THE NATURAL PRODUCERS’ MISSED INCOME

2021年は、ダイヤモンドパイプラインの中流セクターおよび下流セクターにとって近年で最高の一年になった。しかし一方で、デビアスによるラボグロウンダイヤモンドの『合法化』の影響により200億ドルの潜在的な収益の喪失があるという。ハイストリートの宝石商やハイブランドジュエリーチェーンは天然ダイヤモンドの擁護者であったが、その枷が外れ評判の低下を恐れることなく、今ではラボグロウンダイヤモンドの推進者となっている。

天然ダイヤモンド業界のトップであるデビアスは、ラボグロウンダイヤモンドブランド”LIGHTBOX”の発売により、世界的なラボグロウンダイヤモンド製品の受け入れを引き起こした。この動きは、ラボグロウンダイヤモンド業界の大規模な取り込みを起こした不可逆的なポイントであり、天然ダイヤモンド業界はその影響に耐えなければならないことを意味している。長年の分析を続けてきた人々は、最終的には天然とラボグロウンの価格差がなくなり、市場は”ダイヤモンド”と呼ばれるひとつの商品に統合されると言ったが、幸いまだそこには到達していない。

LIGHTBOXの発売によってデビアスはラボグロウンダイヤモンドを低い価格に維持し、それを衝動購入商品のカテゴリーに統合することを望んでいたが、現実は全く異なった方向に進んでおり、(米国での)ラボグロウンダイヤモンドの売上の大部分はブライダル需要となっている。多くのブライダルウェブサイトの見出しには「ラボグロウンダイヤモンド購入に最適な場所」「スタイルを犠牲にせず予算を最大化する」などの言葉が並んでいる。

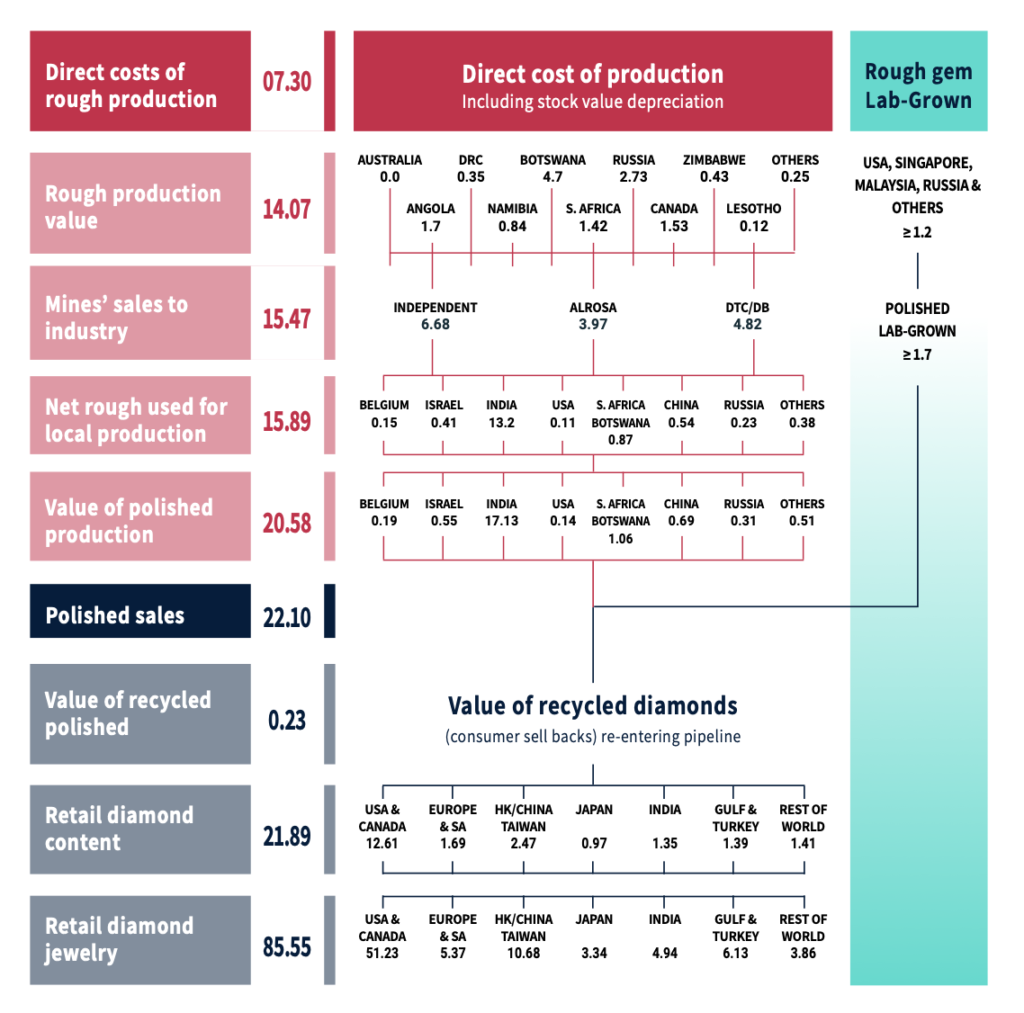

天然ダイヤモンドとラボグロウンダイヤモンドの価格設定ポリシー(利益率)には違いがあまりない。ラボグロウンダイヤモンドの売上の大部分はポインターと1ctアップサイズになっており、販売されたラボグロウンダイヤモンドが天然ダイヤモンド(の価格)と仮定した場合、ポリッシュダイヤモンドの売上は220億ドルから約2倍の400億ドルとなり、200億ドル近くが喪失した事になる。この比較は必ずしも正確ではないとの主張もあるが、ラボグロウンダイヤモンドがどれだけ天然ダイヤモンド産業に影響を与えているかを浮き彫りにしていると言える。

(W&J注:消費者が予算ベースで買い物をしている場合、220億ドルのラボグロウンダイヤモンドの売上は単純に220億ドルの天然ダイヤモンドの売上と置き換えられただけと考えることができる。つまり、例えば消費者は4,000ドルの天然ダイヤモンドの代わりに2,000ドルのラボグロウンダイヤモンドを購入するわけではなく、2,000ドルの天然ダイヤモンドの代わりに2,000ドルのラボグロウンダイヤモンドを買ったと考えられるからだ。但し、ラボグロウンダイヤモンドの選択によって天然ダイヤモンドの購入よりも予算を引き下げた消費者も存在することも考えられる。)

天然ダイヤモンド生産国が、ラボグロウンダイヤモンドの『合法化』が天然ダイヤモンドのパイプラインにもたらした不可逆的な影響を完全に認識するのは時間の問題と言える。ラボグロウンダイヤモンド生産国での需要も着実に急増しており、それが天然ダイヤモンドの機会損失の測定を難しくしている。天然ダイヤモンド生産者だけがパイプラインで天然ダイヤモンドに固執しており、デビアスを含めた多くのプレイヤーはラボグロウンダイヤモンドから利益を享受している。

壮大な2021年

ダイヤモンド業界にとって、米国は世界市場の50%以上を占めるダイヤモンドジュエリーの主要市場だ。 2021年には米国のシェアは約54%から60%近くに上昇した。その他の市場も2020年のパンデミックの後で良好な回復を示し、小売業界全体で約855億ドルに成長し、2021年はほぼ32%の成長となった。米国以外では中国とインドは特に好調な地域で、香港も順調に回復した。

2021年には世界中の小売店で売上が向上し、利益率も向上している。オンライン販売の増加は利益率をタイトにしたが、需要の増加は小売側の価格決定力が強いことを意味し、割引の低下によって実質的には利益率の向上に繋がった。さらにラボグロウンダイヤモンドの売り上げも大幅に増加し、多くの場合その利益率は天然ダイヤモンドよりも高くなっている。

ポリッシュダイヤモンドでは、小売業者が蓄積在庫から販売していたにも関わらずパイプラインの波及効果により2020年と比較して約55%増加し、221億ドルに達した。この上昇の一部は、年間平均で約10〜15%の価格上昇に起因している。また特定の分野では遥かに大幅な価格上昇が発生した。オーストラリアのアーガイル鉱山は2020年後半に閉鎖され、2021年までに原石は全て使い果たされた。これらの多くはアメリカ市場向けに大量生産されたジュエリーに使用されており、2021年には前年より30-40%アップしている。アーガイル鉱山の商品が入手できず喪失したビジネスの大部分はラボグロウンダイヤモンドによって補充された。アメリカ市場でのラボグロウンダイヤモンドの浸透は、より多くの小売店が実験的にラボグロウンダイヤモンドを取り入れるにつれて大幅に増加した。ラボグロウンダイヤモンドはファッションと低価格のジュエリーのためのものだという以前の予測とは異なり、ラボグロウンダイヤモンドも天然ダイヤモンドと同様にブライダルの顧客に数多く購入されていることがわかっている。2cts以上の大きな石も需要があり、これは消費者が購入予算を下げることなく、同じ予算で大きな石を小売店が消費者に提供していることを意味している。

ラボグロウンダイヤモンドジュエリーのサプライヤーの多くは天然ダイヤモンドビジネスをバックグラウンドとしており、メモの提供(委託)など(天然ダイヤモンドと)同じ商習慣がラボグロウンダイヤモンド業界でもビジネスを促進するために使用されている。また天然ダイヤモンドと全く同じエモーショナルな愛のメッセージがラボグロウンダイヤモンドにも使用されるようになってきている。

ダイヤモンド研磨セクションは過去10年間、低マージンで非常に競争の激しいビジネスだったが、2021年はダイヤモンドの価格上昇に伴い適切なマージンを得ることができた。また高い需要に伴いデッドストックを売り切り、在庫を健全化することができた。売上高と利益の増加、および在庫の適正化は、パイプライン中流の多くの企業がレバレッジを大幅に削減できたことを意味している。中流の負債総額は100億ドル超と推定され、これは前年よりも増加しているが売上高が大幅に増加したことが背景となっている。低金利の上場で多くの企業はより多くの借受をしたいと思っていたが、一般的な銀行のダイヤモンド業界への消極的姿勢は依然として非常に明白だ。しかし、2021年の高収益と相まってバランスシートが健全化し、ビジネスがより担保になりやすくなったことを意味している。

ダイヤモンド原石サプライヤーは2020年にコロナなど多くの課題に直面した。しかし2021年には、ほとんどの生産者はすべての原石を販売することができ、中には2018年と2019年に蓄積した余剰在庫を含めて全ての在庫を売却できた大規模な生産者のも存在する。

2021年はダイヤモンドパイプライン全体にとって夢のような年であり、大きな売上成長と素晴らしい収益性があったと言える。

パンデミック – 災い転じて福となす

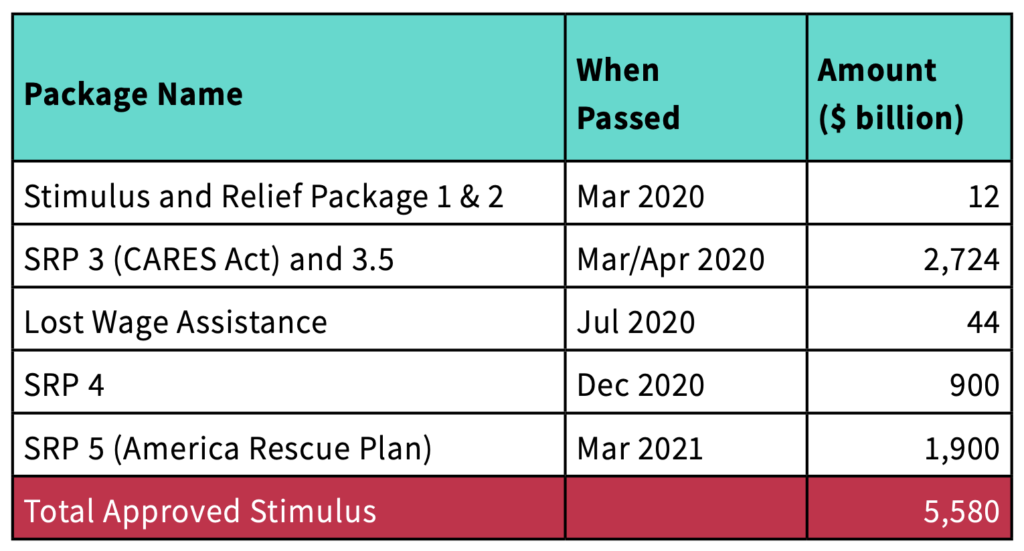

コロナのパンデミックが世界的に広がるにつれ、政府はロックダウンを取り入れ、多くの企業はそのような状況に苦しんだ。テクノロジーベースのビジネスは在宅勤務を実行できるが、サービス業ではそれが難しく大きな打撃を受けた。このダメージを軽減するために政府はさまざまな刺激策を提供して企業の再開を支援した。米国政府は世界でも最も大きな刺激策を2年にわたって提供し、それは総GDPのほぼ25%に達している。分析の観点から重要なのはこの刺激策のタイミングだ。米国政府によって実行された刺激パッケージの要約を下記に表で示す。

表の日付は、刺激策が承認された時期を示しているが、金額は実際にはもっと長い期間にわたって費やされている。主なポイントは、実際にはこれらのお金の半分以上が実際には2021年に消費者の財布に届いたということだ。2020年には実際に多くの市民が苦しみ、刺激策が必要であったが、2021年の刺激策の継続的な流れは、米国政府が推進したオマケのようなものであった。

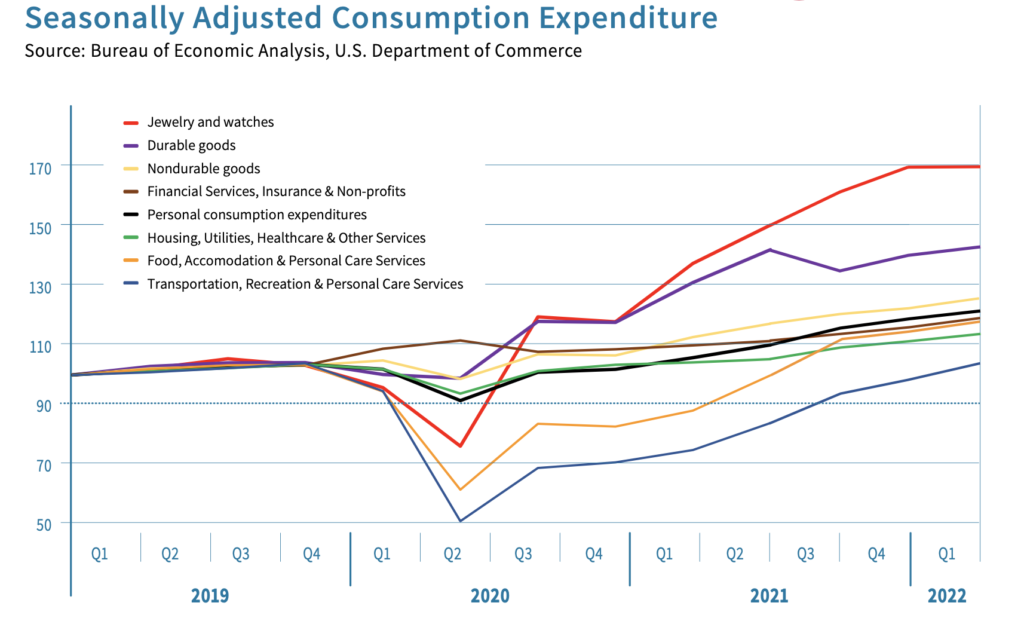

米国の消費者にとって刺激策と同時に支出の必要性が減少したことは、突然彼らのポケットに余分なお金が入ったことを意味した。米国商務省経済分析局からのデータの分析は、どのセクターがこの刺激策で利益を受けたかを示している。消費者は、おそらくそれまで望んでいたが購入する資金がなかった商品にこの余剰可処分所得を振り向けた可能性が高く、宝石や耐久消費財が最大の利益を上げたと見られる。

2022年の第1四半期まで、全体的な個人消費支出は2019年の第1四半期と比較して約18%増加しているが、耐久消費財は43%増加し、宝石は約70%増加した。 他の高級品の売上も米国で50%の範囲で同様の増加が見られたが、ジュエリーは明らかに最高のパフォーマンスを発揮するセクターの1つであった。

懸命に働く時期が来ているか

2021年のパーティーの時間は終わりを告げ、懸命にビジネスに励む必要のある時期にきているようだ。刺激策のほとんどが既に使われており、米国で導入されていたさまざまな猶予も失効している。刺激策とその結果としての需要は、価格とインフレをかつてないレベルまで押し上げている。連邦準備制度は金利の上昇によるインフレの上昇にすでに反応し始めており、徐々にその量的緩和策を逆転させるように準備している。消費者向けクレジットカードの負債は急増しており、年末までにピークレベルに達する可能性がある。これは全て労働市場の引き締めと共に起こると予想されており、米国での金利の上昇は、ドル高という別の効果をもたらす。通常、ドル高はダイヤモンド産業の成長にとってはマイナスの要因となる。

2022年の金融市場の状況は、ほとんどの金融市場のオブザーバーにとっては驚くことではない。ダイヤモンド業界も、低成長と不十分な収益性という「通常の」運用状態に戻ることが予想されていた。ダイヤモンド業界のベストケースのシナリオでさえ、小売レベルで年間1〜2%以下の成長予測となっていた。0%成長というフラットなシナリオを考慮しても、中では再び在庫を確保すると予想されるため、ポリッシュダイヤモンドの売上は約10億ドル減少し、原石の需要はほぼフラットになることを意味する。これらの予測を見ると、2022年最初の2か月間の市場での投機的な動きは間違いであり、修正されることが期待されていた。これらは全てロシアウクライナ戦争が始まる前のことだ。

ロシアウクライナ戦争 – ゲームチェンジャー

ロシアのウクライナ侵攻と西側諸国による制裁は、特に私たちの業界にとってビジネスの予測や計画を完全に覆す可能性がある。世界のダイヤモンド供給の約32%は、ロシア政府が過半数を所有することで知られているダイヤモンド鉱山会社、アルロサによって供給されている。ロシアは消耗戦を展開しており、これは数年ではないにしても、何ヶ月もかかる可能性がある。そして他の国境を越えて拡大する可能性も否定できない。

戦争が始まったとき、米国はすぐに他のヨーロッパ政府に続いてロシア政府に財政的制裁を課した。この制裁は後に、ロシアの戦争の資金源として名前が上がったアルロサなどの企業を含む。米国による第一次制裁はアルロサが米国でビジネスを行うことを名目上禁止した。しかしこれはほとんど無視できることであり、影響はほとんどなかった。第三次制裁で米国政府はアルロサを特別指定リスト(SDNリスト)に追加した。この制裁は資金が米国を通過できなくなることを意味し、ビジネスに遥かに大きなダメージをもたらす。米ドルでのすべての取引は米国の銀行を通過する必要があり、銀行はアルロサへの支払いを処理できないため収入源を抑制することができる。

この制裁措置による最初の数ヶ月の憶測は、中流の原石の需要を鈍らせ、ある意味でロシア原石の供給ストップは再び在庫と負債を積み重ね始めた企業にとっては不幸中の幸いと見られた。業界全体としてはこの戦争の迅速な解決と事態の正常化を望んでるが、戦争が長引くにつれて解決策は政治の領域にあり、運命は失うものがほとんどない人々によって決定されるように見える。これは、解決と最終的な経済制裁の解除が遠い可能性であることを示している。

制裁下でのビジネス

現在、世界中の国々は経済制裁が引き起こす可能性のある損害と、それらを武器にする米国の意向を認識している。過去10年間で、経済制裁は、世界的な金融システムにおける支配的な地位を持つ米国にとって武器となっている。エコノミストであるラグラム・ラジャンは経済制裁を「大量破壊武器」と呼んだ。経済制裁措置には予防効果があるかもしれないが、紛争発生後の解決策として成功することは示されていない。制裁適用方法に関しても矛盾が感じられる。制裁は、不便や重大な混乱を引き起こす可能性のある対象に免除が与えられる。例えば、制裁を課す国にとってロシアが主要な供給基となっている石油、天然ガス、ウラン、チタンなどには精細の免除が与えられているのだ。

この制裁下のもう1つの注目すべき側面は、宝石の小売業者やブランドを含む企業が、ロシア産ダイヤモンドを使用しないと決定した速さだ。ブランドと小売業者は常に顧客との接点を持っており、恐らく個々の政治的、社会的、または道徳的な衝動による行動だったと見られる。

これらの「ビジネス制裁」は業界をさらに混乱させる。アルロサは長年、業界の自主規制イニシアチブであるいくつかの組織の最前線に立って活動していた。これらResponsible Jewellery Councilや最新のWorld Diamond Council System of Warrantiesなどによる一連の保証メカニズムが今度はアルロサのダイヤモンドを排除するために機能している。制裁に直面する可能性がないと自信を持って言える国や企業がないため、これらは将来的に他の国や企業がそのような協力メカニズムに参加を躊躇する可能性があることを意味する。制裁がどのくらい続くかにかかわらず業界が将来的に共通の土台や自己規制メカニズムに合意することを困難にさせている。

ダイヤモンド業界にとって、制裁措置が長期的な影響を及ぼす以上どの側を取るか選択する必要に迫られている。制裁は戦争が終了した後もしばらく継続すると考えられるからだ。ダイヤモンド業界の強みの一つは回復力と企業の適応性の高さだ。ロシアの原石は既に市場への流通経路を見つけ始めているという。現在の規制により、業界の一部の企業は制裁を遵守し、他の企業はロシアのダイヤモンドを扱っているが、先進国には供給していないという。ダイヤモンド業界はこれまでと同じように適応すると期待されているが、残念ながら制裁措置を回避しようとする企業に最大の利益をもたらす傾向になる可能性がある。社会的責任ある経営をする企業を犠牲にして、業界のコンプライアンス基準の低下につながることが懸念される。

コストの問題

米国は10年以上にわたりダイヤモンド業界に供給元を分けるための努力を続けてきている。これは当初、ジンバブエ産のダイヤモンドが米国で販売されるのを防ぐために、さまざまな一連のイニシアチブが米国政府機関によって提案された。ジンバブエからのいくつかのダイヤモンドは簡単に識別でき、供給量も限られていたため、このイニシアチブはある程度の成功が得られた。

(W&J注:問題のある産地のダイヤモンドを健全と思われるダイヤモンドと分けて流通をストップさせるための措置。ジンバブエの鉱山では軍事政権による地元住民の強制労働や抑圧が報告されていた。)

このダイヤモンドの産地分離について表明された見解は、10年後も同じままだ。

•一般的に個別に研磨される大きな石(0.20ct以上)の分離は、業界が管理することがでる。

•課題は、複数回混合されたパーセルで取引、また販売される小さなサイズのダイヤモンドにある。

•ダイヤモンドを分離することは依然として可能だが、ダイヤモンドを個別に維持するために中流は多くのコストを負担する必要がある。

•年間ベースで10億ドルを超えるこれらのコストを負担する中流の能力に疑問がある。費用は消費者に転嫁されるか、鉱山が負担する必要がある。

•当該カテゴリーの商品において、ポリッシュダイヤモンドの価格が10%以上上昇する可能性がある。

この問題に関するIDEXの観察は今も続いているが、ウクライナに対する現在の感情的なサポートと多くの先進国の一般的なインフレ環境により、これらのコストは消費者に転嫁される方が簡単に見える。

供給量の問題

コストの観点とは別に、アルロサからの供給の減少は特定の種類の企業に深刻な商品不足の問題を引き起こす可能性がある。アルロサのダイヤモンドは価格ベースで世界のダイヤモンド供給の約26%、重量ベースで約32%を占めており、小さく低単価のダイヤモンドのカテゴリーが多いことがわかる。アルロサの原石から製造されるポリッシュダイヤモンドはラブジュアリー、ライフスタイル、またハイファッションブランドで高いシェアを持っており、これらのカテゴリーではアルロサの原石から生産されたポリッシュダイヤモンドのシェアが50%以上を占めていると考えられている。これらのブランド企業では特に今年2022年の後半で資材調達に深刻な問題を抱える可能性がある。これらのブランドがロシア産ダイヤモンドの使用停止を誰よりも早く宣言したのは皮肉とも言えるだろう。

ルビコン川を渡る

(W&J注:ルビコン川を渡るとは、後戻りのきかない道へと歩み出す、その決断を下すことを意味する。「一線を越える」「背水の陣を敷く」などと似たような言葉。)

高級ブランドは何十年にもわたってイメージ形成に細心の注意を払ってきており、ほとんどの大手ブランドはジュエリーや時計にラボグロウンダイヤモンドを採用することを避けてきた。しかし今後、アルロサの供給が途絶えると彼らのブランドに使用できる十分なダイヤモンドが不足し、供給ショックに直面する可能性がある。

問題は、それらのブランドが「ルビコン川を越えて」高級製品にラボグロウンダイヤモンドを採用することを決定するかどうか、そして消費者がそれらの製品を受け入れ、マーケティングチームがその決定を受け入れるかどうかだ。

銀行まで笑顔で向かうことのできる唯一のセグメントはラボグロウンダイヤモンド業界になるだろう。小売業者がシーズンに向けて商品を補充しようとするにつれ、(天然ダイヤモンドの)供給不足はラボグロウンダイヤモンド企業に新しいビジネスチャンスをもたらす可能性がある。ラボグロウンダイヤモンド生産者も、アルロサの供給不足を代替できるほどの生産能力を有しておらず、2022年の後半に価格が上昇する可能性さえある。天然ダイヤモンドの供給不足は、ラボグロウンダイヤモンドサプライヤーに新しい機会を提供することになる。

コメント